Op weg naar Televisie 2.0 (deel 2)

Televisie gaat substantieel veranderen. Niet langer staat alleen het zenden centraal maar ook de inviduele wensen van de ontvanger. Zoals ook internet socialer wordt (Web 2.0), gloort er ook een Televisie 2.0 aan de horizon. Van massa, via niche naar individu. Van zender naar context & content organisator. Van passieve kijker naar actieve gebruiker. In deel 1 kwamen al Massa TV (TV 1.0) en Participatie TV (TV 1.1) aan bod. In deel 2 van dit drieluik kijken we naar On Demand TV (TV 1.2), de overgang van analoog naar digitaal en Interactieve TV (TV 1.3).

Televisie gaat substantieel veranderen. Niet langer staat alleen het zenden centraal maar ook de inviduele wensen van de ontvanger. Zoals ook internet socialer wordt (Web 2.0), gloort er ook een Televisie 2.0 aan de horizon. Van massa, via niche naar individu. Van zender naar context & content organisator. Van passieve kijker naar actieve gebruiker. In deel 1 kwamen al Massa TV (TV 1.0) en Participatie TV (TV 1.1) aan bod. In deel 2 van dit drieluik kijken we naar On Demand TV (TV 1.2), de overgang van analoog naar digitaal en Interactieve TV (TV 1.3).

![]()

Televisie 1.2: On demand TV

Bij On demand TV zijn programma’s direct en op aanvraag beschikbaar. Niet langer is het programmaschema van de zender een noodzakelijke en bepalende factor voor de tijdsbesteding van de consument. Kortom, prime-time wordt zo my time.

Nu is het al zo dat toepassingen zoals Uitzending Gemist of RTL Gemist het mogelijk maken om achteraf via de PC (internet) televisieprogramma’s op aanvraag te kunnen bekijken. Toch staat de PC nog niet op grote schaal in de huiskamer (40%, volgens recent onderzoek van Ilse Media). Met de komst van Personal Videorecorders (PVRs) hoeft de gebruiker in principe niets meer te missen. Uitgesteld kijken is echter niets nieuws. Het  grote verschil met de oude videorecorder is de eenvoud in het programmeren ervan en de ingebouwde intelligentie. Een Electronische Programmagids (EPG) stelt de gebruiker in staat om programma’s automatisch op te nemen op een lokale harde schijf. Ook kan dankzij de pauze-toets tijdens een live programma de gebruiker rustig naar het toilet gaan of de call-center medewerker te woord staan.

grote verschil met de oude videorecorder is de eenvoud in het programmeren ervan en de ingebouwde intelligentie. Een Electronische Programmagids (EPG) stelt de gebruiker in staat om programma’s automatisch op te nemen op een lokale harde schijf. Ook kan dankzij de pauze-toets tijdens een live programma de gebruiker rustig naar het toilet gaan of de call-center medewerker te woord staan.

Daarnaast kunnen programma’s in toenemende mate ook on demand worden opgevraagd. Bij Tele2 Vision en KPN Mine is onder andere ‘Uitzending Gemist’ van de Publieke Omroep in TV-kwaliteit beschikbaar, terwijl UPC druk bezig is met de integratie van videoservers in het netwerk voor een video on demand (VOD) aanbod. UPC heeft al wel near Video On Demand (nVOD), maar dat komt er op neer dat je inhaakt op een uitgebreider programmaschema (elk kwartier start een nieuwe film).

Wanneer deze ontwikkelingen worden vertaald in modelvorm, komt figuur 4 naar voren. Ten opzichte van het voorgaande model zijn er een aantal verschillen.

Wanneer deze ontwikkelingen worden vertaald in modelvorm, komt figuur 4 naar voren. Ten opzichte van het voorgaande model zijn er een aantal verschillen.

Allereerst is de ontvanger een echte gebruiker geworden, omdat deze controle heeft gekregen over het moment van consumptie: naast live ook time shifted. Niet langer staat de zender centraal, maar de aanbieder van on demand diensten. Ook andere partijen dan omroepen kunnen die rol vervullen in de waardeketen van televisie. Bijvoorbeeld UPC, Casema, Tele2 of KPN Mine. Wellicht zelfs Google/YouTube of PCZapper. Het type diensten varieert van het aanbieden van beschrijvende gegevens (metadata) over de content in de vorm van een EPG tot het beschikbaar stellen van de content zelf, al dan niet tegen betaling.

Interactie met de aanbieder kan daarbij zowel via andere media (telefoon/web; zie TV 1.1) als via het ingebouwde retourpad in de set-top box (STB) verlopen.

Bij On demand TV doemt het ultieme schrikbeeld voor de televisie-adverteerder op, omdat met de PVR-technologie commercials met een druk op de knop kunnen worden overgeslagen (ad skipping), of deze zelfs in het geheel niet aanwezig zijn (bij VOD diensten). In een recent rapport van TNO getiteld “Reclame 2.0” wordt dit beeld bevestigd: schattingen uit diverse buitenlandse onderzoeken laten zien dat 50 tot 90% van de commercials worden overgeslagen bij uitgesteld kijken. Daarom ligt het in de lijn der verwachting dat commercie op termijn meer geïntegreerd zal worden met de programmering zelf, beter bekend als een beweging van spot (commercial) naar non-spot advertising (programma). Varianten hiervan zijn split-screen advertising, overlays en in-script sponsoring. TNO voorspelt dat de huidige verhouding spot versus non-spot zal veranderen van de huidige 89:11 naar 50:50 in 2012. Ook zullen er modellen ontstaan waarbij de content alleen op aanvraag beschikbaar is, zonder de mogelijkheid om de commercials te kunnen skippen.

Een andere interessante vraag is wat de effecten zijn op het kijkgedrag indien de content zich accumuleert op de harde schijven van gebruikers. De VHS band kende nog een limiet van 3 tot 6 uur; de huidige generatie PVRs met een harde schijf van 160GB kan al 100 uur aan video vastleggen. Als de huidige trend aanhoudt, zal een standaard harde schijf in 2025 maar liefst 20 terabytes (!) aan data kunnen bevatten. Aangezien de tijd die consumenten aan media kunnen besteden niet significant kan groeien zal de toename in aanbod van themakanalen in combinatie met grotere opslagcapaciteit het achteraf kijken verder stimuleren. Recente cijfers tonen ook aan dat de consument minder TV kijkt, waarbij direct gewezen wordt op de groei van kijken via Internet. Er zitten maar 24 uur in een dag, waarvan de meerderheid aan andere zaken wordt besteed dan mediagebruik. In die zin is het een zero-sum game: het een gaat ten koste van het ander. Televisie als primair live entertainment medium zal minder worden. Ervaringscijfers in het buitenland bevestigen dit beeld, hoewel er wel verschillen zijn in het soort programma’s (zie hieronder).

Een andere interessante vraag is wat de effecten zijn op het kijkgedrag indien de content zich accumuleert op de harde schijven van gebruikers. De VHS band kende nog een limiet van 3 tot 6 uur; de huidige generatie PVRs met een harde schijf van 160GB kan al 100 uur aan video vastleggen. Als de huidige trend aanhoudt, zal een standaard harde schijf in 2025 maar liefst 20 terabytes (!) aan data kunnen bevatten. Aangezien de tijd die consumenten aan media kunnen besteden niet significant kan groeien zal de toename in aanbod van themakanalen in combinatie met grotere opslagcapaciteit het achteraf kijken verder stimuleren. Recente cijfers tonen ook aan dat de consument minder TV kijkt, waarbij direct gewezen wordt op de groei van kijken via Internet. Er zitten maar 24 uur in een dag, waarvan de meerderheid aan andere zaken wordt besteed dan mediagebruik. In die zin is het een zero-sum game: het een gaat ten koste van het ander. Televisie als primair live entertainment medium zal minder worden. Ervaringscijfers in het buitenland bevestigen dit beeld, hoewel er wel verschillen zijn in het soort programma’s (zie hieronder).

Van analoog naar digitaal

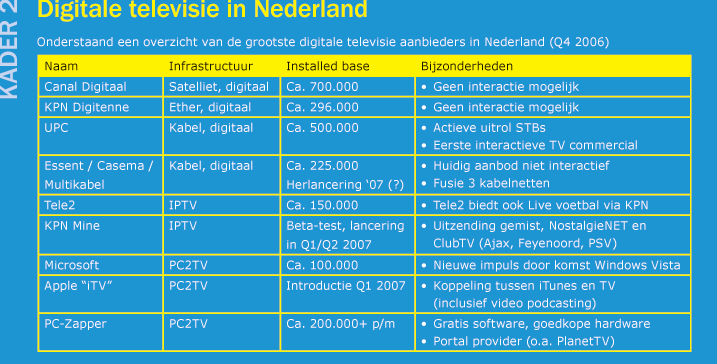

Nederland staat in 2007 aan het begin van een overgang van analoge naar digitale televisie. Na een aantal jaren van experimenten in de periode 1999-2002 en een recessie in 2003-2004, is er nu sprake van een doorbraak in kritische massa: eind 2006 beschikt ruim 16% van de Nederlandse huishoudens over toegang tot digitale televisie (zie kader 2). Indien de verwachtingen uitkomen zal dit jaar digitale televisie in Nederland definitief doorbreken.

Nederland staat in 2007 aan het begin van een overgang van analoge naar digitale televisie. Na een aantal jaren van experimenten in de periode 1999-2002 en een recessie in 2003-2004, is er nu sprake van een doorbraak in kritische massa: eind 2006 beschikt ruim 16% van de Nederlandse huishoudens over toegang tot digitale televisie (zie kader 2). Indien de verwachtingen uitkomen zal dit jaar digitale televisie in Nederland definitief doorbreken.

Niet elk digitaal televisiesignaal is geschikt voor interactieve televisie. Canal Digitaal en Digitenne beschikken (vooralsnog) niet over een retourpad. Op zich vreemd, omdat BSkyB (van oorsprong een satelliet-aanbieder) in Engeland de markt voor interactieve televisie zo’n beetje heeft gecreëerd, door haar STB uit te rusten met een retourkanaal. Consumenten konden kiezen: of een gratis STB op voorwaarde dat de stekker met het telefoonsignaal was aangesloten; of een STB waarvoor een hoog bedrag moest worden betaald. Elke nacht werd bovendien actief ingebeld met de box, om te controleren of deze wel was aangesloten. Hoewel je je kunt afvragen of een dergelijke agressieve introductiestrategie de beste methode is, heeft het het wel de markt voor iTV in de UK gecreëerd. UPC koos ook voor zo’n actieve benadering, waardoor het nu marktleider qua installed base is (zie kader 2).

Niet elk digitaal televisiesignaal is geschikt voor interactieve televisie. Canal Digitaal en Digitenne beschikken (vooralsnog) niet over een retourpad. Op zich vreemd, omdat BSkyB (van oorsprong een satelliet-aanbieder) in Engeland de markt voor interactieve televisie zo’n beetje heeft gecreëerd, door haar STB uit te rusten met een retourkanaal. Consumenten konden kiezen: of een gratis STB op voorwaarde dat de stekker met het telefoonsignaal was aangesloten; of een STB waarvoor een hoog bedrag moest worden betaald. Elke nacht werd bovendien actief ingebeld met de box, om te controleren of deze wel was aangesloten. Hoewel je je kunt afvragen of een dergelijke agressieve introductiestrategie de beste methode is, heeft het het wel de markt voor iTV in de UK gecreëerd. UPC koos ook voor zo’n actieve benadering, waardoor het nu marktleider qua installed base is (zie kader 2).

Er zijn drie distributievormen die interactieve televisie op korte termijn mogelijk maken:

- Kabel

UPC is bezig met een actieve uitrol van set-top boxen: volgens planning 1,5 miljoen in 2009. Ook de fusie van kabelaars Essent/Casema/Multikabel zal voor een nieuwe impuls zorgen. - IPTV

De grootschalige lancering van KPN Mine staat gepland voor Q1 2006, Q2 2006, Q3 2006, Q2 2007 (tsja, wanneer eigenlijk???), terwijl ook Tele2 Vision dit jaar het aanbod zal vernieuwen. - PC2TV

Op dit vlak zijn de lancering van Microsoft’s nieuwe Mediacenter editie, de opwaardering van de XBOX 360 en de lancering van de AppleTV het meest opmerkelijk, hoewel ook PCZapper zich snel ontwikkelt tot portal-ontwikkelaar.

PC2TV-oplossingen zijn veelal complementair aan het bestaande televisie-aanbod. Zonder een bestaand omroepsignaal kun je met Mediacenter geen televisie kijken, terwijl een portal provider als PCZapper afhankelijk is van het aanbod van (onbeschermde) streams op het internet. AppleTV fungeert vooral als een extensie van het bestaande iTunes platform naar de televisie en is dus meer gericht op (betaalde) downloads. Gebruikers kunnen hiermee naast hun eigen media (in specifieke formaten) ook betaalde downloads bekijken in de huiskamer.

Op dit moment is digitale televisie vooral een propositie die vanuit de aanbodzijde wordt gedreven. Een gevecht tussen kabel en telecom, die zich met een Triple Play aanbod op elkaars markten begeven. Kabelaars bieden behalve televisie ook telefonie en internet aan, hetgeen telecom ertoe beweegt om ook in televisiedistributie te investeren. KPN bezit inmiddels de meerderheid van de aandelen in Digitenne (digitale ether) en zal later KPN Mine (IPTV) (grootschalig?) lanceren.

De kabelinfrastructuur heeft als voordeel dat het een bewezen en betrouwbare technologie is met een dominante gebruikersgraad. IPTV is in een vroeg stadium van ontwikkeling en leunt in sterke mate op de continue beschikbaarheid van het netwerk en de bandbreedte van last mile verbindingen van de wijkcentrale naar de meterkast in het huis van de gebruiker.

Het belang van de kabelindustrie om digitale televisie uit te rollen ligt vooral in de extra capaciteit die daarmee vrijkomt. In de ruimte benodigd voor één analoog kanaal kunnen vijf tot acht digitale kanalen worden gedistribueerd. Het totale aanbod aan televisiezenders via de kabel kan daarmee worden vergroot van 50-60 tot 250-400 kanalen. Dat wil zeggen, in zogenaamde standard-definition (SD) kwaliteit.

High-definition television (HDTV) vereist meer bandbreedte en dus kunnen ook minder kanalen worden opgenomen in het aanbod. In die zin zitten de analoge kanalen de uitrol van digitale kanalen ‘in de weg’. Omdat het overgrote deel van de consumenten over meerdere TV’s in het huishouden beschikt (en men hooguit een enkele Set Top Box heeft), kunnen de kabelaars analoog niet ineens afschakelen. Wel zal het zo zijn dat de analoge pakketten steeds verder worden uitgekleed.

Bij IPTV wordt per kanaal een enkele stream opgebouwd. Daardoor is het potentieel aan zenders niet gebonden aan een maximum aantal kanalen. In principe kunnen dus miljoenen kanalen worden aangeboden. Vandaar ook dat KPN een 51%-belang heeft genomen in MediaMall, een organisatie die beoogt om naast landelijke content ook lokale evenementen en user generated content beschikbaar te maken via de televisie.

Door de beperking op de last-mile bandbreedte en schaalbaarheidsproblemen in termen van Quality of Service (QoS) is IPTV minder geschikt voor het gelijktijdig kijken op meerdere televisieschermen in één huishouden, evenmin voor de doorgifte van HDTV-signalen (dat al gauw 8 tot 15 megabit per stream vergt).

De toekomst zal uitwijzen of de consument kiest voor kwaliteit (HDTV) of kwantiteit (meer kanalen in SD-kwaliteit of IPTV). 80% van alle nieuw verkochte schermen is inmiddels al HD-ready. Met name bij grotere LCD en plasmaschermen wordt het verschil tussen SD en HD duidelijk zichtbaar. Naast kwaliteit versus kwantiteit, zal ook directe interactiviteit een rol spelen in de toekomst van televisie.

Televisie 1.3: Interactieve TV

Bij Televisie 1.1 zagen we al dat interactiviteit zonder een ingebouwd retourpad ook mogelijk is via externe media. Interactiviteit is niet afhankelijk van digitale televisie, omdat interactie in principe ook via telefoon of internet tot stand kan komen. Wanneer er wel een geïntegreerd retourpad is, opent zich een scala aan nieuwe mogelijkheden:

- Informatie

Het toevoegen van een extra informatielaag aan een programma: een verdieping of verbreding op het bestaande aanbod. Ook wel bekend als enhanced TV. Zo kan een iTV laag extra productinformatie bevatten die niet kan worden gecommuniceerd in een spotje van 30 seconden. De communicatie met het merk wordt dankzij een iTV laag verlengd. - Interactie

Toegevoegde functionaliteit gericht op actieve participatie in het programma. Voorbeelden zoals het live meespelen met TV programma, een quiz of geavanceerde functies zoals chatten of e-mailen. Passieve kijkers worden zo actieve gebruikers. - Conversie

Zodra een gebruiker een gewenste response geeft op de applicatie van de aanbieder spreken we van conversie. Bijvoorbeeld het invoeren van een telefoonnummer, e-mail adres of koppeling met een bestaand profiel bij een netwerkaanbieder. Opt-in, uiteraard. - Transactie

De meest geavanceerde vorm, waarbij een financiële transactie tot stand komt. Ook wel bekend als T-Commerce. Bijvoorbeeld het bestellen van een film (video on demand) of een Domino’s pizza.

Kortom, interactieve televisie, ofwel iTV, kan een interessante bijdrage leveren aan het medium waaraan adverteerders jaarlijks 850 miljoen Euro toevertrouwen. De transitie van een passief één-weg communicatiemedium naar een interactief kanaal dat meetbaar rendement oplevert. Dát is wat iTV mogelijk maakt.

Dit brede palet aan mogelijkheden zou adverteerders en programmamakers moeten stimuleren om direct aan de slag te gaan. Vreemd genoeg bestaat iTV nog nauwelijks in Nederland. Pas zeer recent werd hier de eerste interactieve ‘rode-knop’ commercial uitgezonden. Wat dit betreft loopt Nederland achter op het buitenland.

In het Verenigd Koninkrijk zijn al ruim 800 iTV campagnes gemaakt. De BBC is een pionier in iTV. Bekende programma’s die zijn verrijkt met extra informatie en interactie zijn Wimbledon, het WK 2006, de documentaire Walking with Beasts en BBC News. Ook in Vlaanderen is men vooruitstrevend bezig, mede dankzij een actief stimuleringsbeleid van Mediaminister Dirk van Mechelen. In Nederland is onlangs door Immovator een Expert Groep digitale televisie in het leven geroepen die invulling zal geven aan de innovatie-agenda tot 2010. Behalve iTV houdt deze werkgroep zich ook bezig met video on demand, HDTV en digitale themakanalen. Een recent resultaat is al bereikt. Achter de schermen wordt dus hard gewerkt om iTV een impuls te geven in Nederland. Evengoed bevinden er zich nog een aantal hobbels op de weg naar succes:

In het Verenigd Koninkrijk zijn al ruim 800 iTV campagnes gemaakt. De BBC is een pionier in iTV. Bekende programma’s die zijn verrijkt met extra informatie en interactie zijn Wimbledon, het WK 2006, de documentaire Walking with Beasts en BBC News. Ook in Vlaanderen is men vooruitstrevend bezig, mede dankzij een actief stimuleringsbeleid van Mediaminister Dirk van Mechelen. In Nederland is onlangs door Immovator een Expert Groep digitale televisie in het leven geroepen die invulling zal geven aan de innovatie-agenda tot 2010. Behalve iTV houdt deze werkgroep zich ook bezig met video on demand, HDTV en digitale themakanalen. Een recent resultaat is al bereikt. Achter de schermen wordt dus hard gewerkt om iTV een impuls te geven in Nederland. Evengoed bevinden er zich nog een aantal hobbels op de weg naar succes:

- Complexiteit waardeketen

Interactieve televisie is een nieuwe tak van sport waarin bestaande en nieuwe partijen hun positie nog moeten bepalen en de onderlinge samenwerking verder gestalte moet krijgen. In deze fase van de marktontwikkeling past meer een adoptie dan een winst-oriëntatie bij de verschillende actoren. Daarnaast speelt ook de discussie over de open netwerken versus de walled gardens (zie kader 4). - Multiplatform productiestandaard

Het maken van een iTV applicatie is nu nog kostbaar omdat er geen uniforme productiestandaard is voor de verschillende platformen: kabel, IPTV en PC2TV. De verwachting is wel dat hierin een consolidatie zal plaatsvinden, waardoor het voor adverteerders en hun bureaus eenvoudiger wordt om voor meerdere platformen te produceren. Wellicht dat de innovatieve technologie van Avinity hierin een goede eerste stap is; zeker omdat daarmee ook de installed base van STBs kan worden voorzien. - Schaarste aan iTV toepassingen

Onbekend maakt onbemind. Er is nog geen ‘vraag’ naar iTV bij consumenten, simpelweg omdat het niet wordt aangeboden. Kortom, een kip-ei probleem dat alleen door een actief investeringsbeleid bij zowel adverteerders, programmamakers als distributeurs kan worden doorbroken. De kijker zal in eerste instantie moeten worden verleid om de overstap naar digitale televisie te maken (‘dit is wat je mist’) en vervolgens ook daadwerkelijk op de rode knop te drukken. De Red Button Challenge actie van Tele2 Vision en de oprichting van de stichting IDBC door de Bond van Adverteerders (BVA) zijn zeker stappen in de goede richting. Alleen vanuit Hilversum lijkt het oorverdovend stil te blijven; er zijn vooralsnog weinig plannen bekend voor toevoeging van interactiviteit aan bestaande programma’s.

Door in de leader van een programma te wijzen op de aanwezigheid van interactie, creëer je een gevoel bij de kijker dat je iets mist als je niet via de STB kijkt.

Niet alle commercials in een reclameblok zullen voorzien worden van een iTV laag. in het Verenigd Koninkrijk kan voor iTV commercials alleen de laatste positie in het reclameblok worden gereserveerd. Adverteerders betalen immers voor ongestoorde reclameruimte op een specifiek kanaal en willen niet dat hun commercial ongezien blijft na het doorklikken op een interactieve commercial die eerder in het blok zit. iTV is daar echter zo populair dat de voorraad laatste blokposities ‘op’ begint te raken.

Creativiteit gecombineerd met een aantrekkelijk aanbod zijn kritische succesfactoren voor het slagen van een iTV campagne of applicatie. Een succesvol voorbeeld van een iTV commercial is de ‘free pint glass’ weggeefactie van Grolsch. Bij de Grolsch actie konden kijkers ouder dan 18 jaar een gratis glas thuisgestuurd krijgen in ruil voor het invullen van naw-gegevens. Bij de planning van de actie werd rekening gehouden met 15.000 aanvragen binnen een maand tijd. Na drie dagen stond de teller al op 23.000!

iTV kan ook een bijdrage leveren in de communicatiewaarde van merken, zoals het voorbeeld van Smirnoff aantoont. De Smirnoff commercial krijgt een extra dimensie in de iTV laag. Tijdens de live commercial (een verhaal waarbij de man de relatie met de vrouw beëindigt; “I don’t love you anymore”) worden kijkers opgeroepen om op rood te drukken. Vervolgens herhaalt dat proces zich nog twee keer in de iTV laag, waarbij elke keer delen informatie worden weggefilterd. Pas aan het eind wordt de koppeling met het merk duidelijk: dat Smirnoff Vodka drie keer wordt gedestilleerd, waardoor je alleen het goede overhoudt (“I love you”).

Dergelijke kansen liggen ook in Nederland binnen handbereik. Kern is dat het aanbod maar relevant en interessant genoeg moet zijn om de kijker te overtuigen om op de rode knop te drukken.

Tot zover deel 2. In deel 3: Networked media (zie ook deel 1).

—//—

Richard van den Boogaard is expert als het gaat om de combinatie omroep en interactie. Sinds 1 februari 2009 is hij zelfstandig adviseur geworden in branded channels. Hiervoor was hij betrokken bij content sharing-projecten voor Rabobank op YouTube, Hyves en Brabants Dagblad.

Over de auteur