Worldcoin: eendagsvlieg of wereldwijde revolutie?

Na de Tweede Wereldoorlog werd in het Amerikaanse Bretton Woods een financieel-economisch akkoord gesloten tussen de economische grootheden. Het Amerikaanse plan won (koppeling van de Dollar aan goud) van het plan van een van de meest invloedrijke economen die we ooit gekend hebben, Keynes. Keynes wilde een wereldwijde bank met een wereldwijde munt, de Bancor. Dit systeem zou worden gebruikt voor de afwikkeling van internationale betalingen en om handelsoverschotten in toom te houden. Meer dan 75 jaar later lijkt het idee van Keynes weer op te bloeien met de lancering van de Worldcoin. In dit artikel alles over deze nieuwe munt.

Er zijn momenteel 180 erkende munteenheden in de wereld en vele duizenden andere geldsystemen. Van flessendoppen in Cameroon en ruimtevaartmunten bij de NASA, tot veel lokale initiatieven zoals Berkshares in de Verenigde Staten, Fureai kippu in Japan, Bus Tokens in Brazilie en de BijlmerEuro in Nederland.

Iedere ontwerper van een systeem zal zeggen dat zijn systeem het beste werkt, maar welk systeem is dat ook echt? Een onderzoek (pdf) onder 599 verschillende soorten van ‘gefaalde’ geldsystemen, toonde aan dat een derde is gefaald door het opheffen van de monetaire unie waarin het systeem werd gebruikt en een derde door oorlogen. Alleen al door de Tweede Wereldoorlog verdwenen 95 geldsystemen. De gemiddelde leeftijd van een geldsysteem is volgens het onderzoek 39 jaar, bijna precies de leeftijd van de hedendaagse Dollar, na het beëindigen van Bretton Woods in 1971.

One coin to rule them all

Sinds dat ik in 2015 actief ben in het web3-ecosysteem (alles rondom blockchain, crypto, DAO’s etc.), zie ik doorlopend scepticisme vanuit media. Maar dat is er altijd geweest bij nieuwe technologieën. Elke nieuwe technologie wordt gebruikt door criminelen, elke nieuwe technologie maakt in beginsel fouten en zorgt, naast een positieve, ook voor negatieve impact op onze maatschappij.

Zo kijk ik ook naar de Worldcoin, met een nuchtere blik wat voor positieve en negatieve kanten er aan zitten. Kijken we naar de twee belangrijkste oplossingen – een wereldmunt en een wereldidentiteit – dan zie ik voordelen die we als Westerlingen niet snel inzien, omdat we het simpelweg te goed hebben. Een vrijwel gratis betaalsysteem met Tikkie en iDeal heeft vrijwel elke Nederlander, net als een identiteitsnummer en bijbehorende ID-kaart.

Maar wereldwijd zijn er volgens de Wereldbank nog steeds 1,5 miljard mensen die geen toegang hebben tot het financiële systeem. Dit zijn vaak mensen die voor geld dat ze bijvoorbeeld naar hun familie in het thuisland willen sturen, makkelijk 20% transactiekosten betalen. Het kost inderdaad veel geld om arm te zijn. Daarnaast is juist toegang tot het financiële systeem de meest belangrijke factor om een land te ontwikkelen. Een onderwerp waar koningin Maxima zich druk mee bezighoudt.

Daarnaast zijn er volgens diezelfde Wereldbank ook nog steeds meer dan een miljard mensen die geen formele identiteit hebben. Geen identificatienummer, geen papier of bewijs dat je de persoon bent die je zegt te zijn. Nu zou je zeggen, als je niet wild gaat plassen of toch nooit buiten Europa vliegt, dan hoef je jouw identiteit niet te laten zien. Maar stiekem zijn er heel wat zaken waar je een identiteit voor moet kunnen overleggen. Stemmen, het openen van een bankrekening, in de zorg en talloze andere elementaire processen in onze maatschappij.

Proof of human

Ik vind het ook een interessant idee om te bewijzen dat je geen door AI-gegenereerde neppersoon bent. Een recent onderzoek van het Delftse DuckDuckGoose liet zien dat bij het aanvragen van een bankrekening bij de Rabobank, bij 80% van de aanvragen deepfakes door de gezichtscontrole heen kwamen.

Dat juist de persoon die de ‘killer app’ van AI (ChatGPT) bij het wereldwijde publiek introduceerde, nu met een nieuwe oplossing komt om een onderscheid te maken tussen mensen en machines, omdat hij van mening is dat AI vroeg of laat een groot gevaar gaat vormen voor de samenleving, is natuurlijk bijzonder.

Free money for everyone

Een van de hogere doelen van de Worldcoin is het opzetten van een wereldwijd systeem voor de uitgifte van een Universal Basic Income (UBI), een basisinkomen. We zagen een soort daarvan al tijdens corona, toen in Amerika nog papieren cheques werden verzonden en in Nederland we allerlei verschillende toeslagen konden aanvragen.

It’s an idea that appeals to a lot of people. If we have a society rich enough to end poverty, then we have a moral obligation to find out how to do that. – Sam Altman, oprichter Worldcoin

Rutger Bregman sprak op TEDxMaastricht al jaren geleden hierover. Hij gaf in zijn TED talk veel interessante onderzoeken en ideeën waarom zo’n UBI een heel goed idee zou zijn:

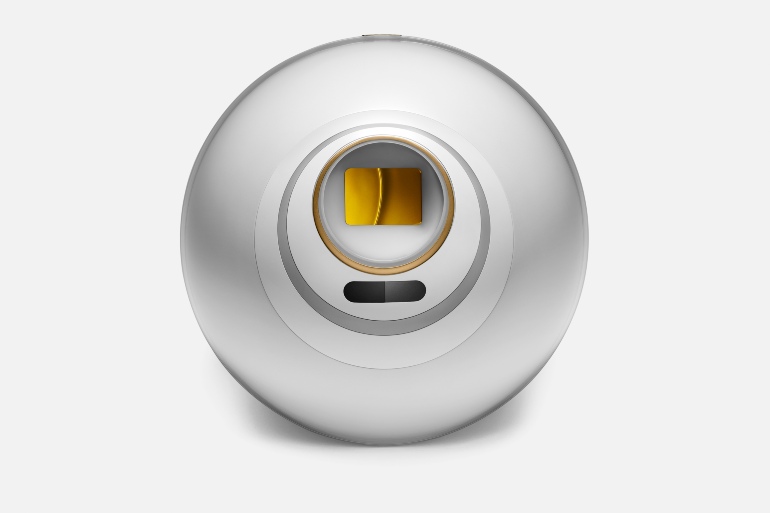

Irisscan

Om jezelf te verifiëren als echte mens, moet je jouw iris laten scannen door een zogenaamde orb. Een chromen bowlingbal, die dit met allerlei infrarood camera’s, sensoren en door AI aangestuurde neurale netwerken binnen 2-3 seconden regelt. De bal werd ontworpen door de eerste designer die bij Apple werd aangenomen door hoofddesigner Jony Ive, Thomas Meyerhoffer.

Zelf maak ik vaak gebruik van Privium op Schiphol. Met een oogscan kom ik binnen een halve minuut door de douane heen. Daar zie ik de voordelen van het gebruik van biometrische gegevens. Toch zijn er veel kritische geluiden van experts, vooral over het feit dat al deze gegevens centraal worden opgeslagen. Een ‘honey pot’ voor hackers.

Don’t catalogue eyeballs. Don’t use biometrics for anti-fraud. In fact, don’t use biometrics for anything. – Edward Snowden

Aan de andere kant, er bestaat al zo’n systeem binnen het land met de meeste inwoners ter wereld: India. Hier hebben 99.9% van de volwassenen hun biometrische gegevens opgeslagen, voor het ID-systeem Adhaar. In het privacy statement van Worldcoin zie je ook terug dat de standaardinstelling voor gebruikers is dat er geen data worden opgeslagen.

De marketingactie die geactiveerde gebruikers gelijk beloont met een aantal Worldcoins, vind ik zelf briljant. Paypal heeft dit in het begin ook gedaan en volgens de oprichters was dit dé doorbraak voor massale adoptie. De naam voor het scanapparaat blijf ik wel bijzonder vinden: orb is een supercrimineel uit de Marvel-stripboeken. Maar misschien is dit wel een knipoog naar traditionele financiële instituten en overheden, vanwege het disruptieve karakter van het project.

Het systeem zelf werd door een van de allerbelangrijkste mensen binnen de blockchaintechnologie, Ethereum-oprichter Vitalik Butherin, geroemd om de vele cryptografische elementen die het bevat om de veiligheid te waarborgen, zoals ‘Zero Knowldege Proofs’, waar ik hier eerder over schreef. Daarnaast ook de cyberpunk-elementen, zoals het wegsnijden van traditionele financiële instellingen uit het geheel en ook overheden vrijwel overbodig te maken.

Big tech breidt uit

Al die veiligheidsmaatregelen zorgen er wel voor dat de gegevens centraal moeten worden opgeslagen. Niet, zoals het altijd bij blockchaintechnologie bedoeld is, decentraal. Critici uitten dan ook hun zorgen over weer een Sillicon Valley-bedrijf, wat wereldwijd macht gaat hebben, onder een zogenoemde inclusieve vlag. De producten van Meta zijn bijvoorbeeld ‘gebouwd om mensen beter bij elkaar te brengen en sterkere relaties te vormen’, iets wat we met alle ervaringen in de afgelopen jaren uiteraard soms in twijfel kunnen trekken.

We zien meer van dit soort grote verschuivingen van taken die je normaliter bij een overheid verwacht naar ‘big tech’. Partijen als Amazon, Apple en Google storten zich massaal op de zorg en het onderwijs. Dit kan je eng vinden, vanwege steeds groter wordende macht. Aan de andere kant kunnen juist deze partijen met hun data zeer doeltreffende oplossingen aanbieden.

De eerste integraties zijn inmiddels al gelanceerd. Je kan met jouw Worldcoin ID bijvoorbeeld al inloggen op X (Twitter) en ChatGPT. Daarnaast heeft het een integratie aangekondigd met Okta, een van de grootste spelers wereldwijd op gebied van online identiteit. De eerste twee miljoen gebruikers zijn geonboard en met het aanbieden van de ‘orb’ in 35 steden in 20 landen, zal dit aantal de komende tijd wel eens flink door blijven stijgen.

Een nieuwe revolutie op gebied van wereldwijde financiële inclusiviteit of toch weer een leuk geprobeerde eendagsvlieg? We gaan het de komende tijd zien!

Over de auteur